Die amerikanische Bankenkrise

und die weltweite Finanzkrise

(August 2008)

von

Harald Wozniewski

zur Kurzfassung

SF-Boogie “carne valet 08” von Groovty & CHRISTIAN:

Die Bankenkrise, die 2007 von den USA ausging und in einige andere Länder ausstrahlte, ist weit mehr als nur das Symptom einer harmlosen Konjunkturschwankung oder als nur ein Störfall bei einzelnen Kreditinstituten. Dass die Krise vor der Tür steht, ist auf diesen Seiten hier schon seit 1999 zu lesen. Indes wird der Zeitgeist von kurzsichtigen Optimisten geprägt. So dachten aber viele noch im Spätsommer 2007, als die Krise erst wenige Tage und Wochen dauerte, dass doch nur ein paar unbedeutende Banken betroffen seien. Inzwischen, ein Jahr seit Beginn der Krise, sind diese “Optimisten” zwar eines Besseren belehrt. Denn der Umfang der Krise hat sich Monat für Monat in gigantische Größen gesteigert. Doch glauben immer wieder viele, dass das Ende der Krise schon um die nächste Ecke daherkommen werde.

Eine ähnliche Krise, in der die Banken Kreditforderungen abschreiben mussten und schließlich selbst nicht mehr die Einlagen ihrer Kunden zurückzahlen konnten, gab es schon 2001 in Argentinien. Die hatte jedoch - wen wundert’s - längst nicht die weltweite Wirkung wie die in den USA.

1. These

Eine Finanzkrise, die einerseits von massenhaften Geldkrediten und andererseits von zahllosen Kreditausfällen wegen Zahlungsunfähigkeit gekennzeichnet wird, ist stets Ergebnis einer langfristigen, aber massiven Verwerfung im Gefüge einer Volkswirtschaft. Das ist leider weder den Volkswirten noch den Bankern bewusst und noch weniger freilich dem erschreckten Publikum, wozu wir auch Politiker und Medien zählen dürfen.

2. Die “Stunde Null”

|

Rede von Franklin D. Rosevelt vom 31.10.1936 im Madison Square Garden

Paul Krugman, Nach Bush, Frankfurt / New York 2008, S. 55 ff.

Gert Raeithel, Geschichte der nordamerikanischen Kultur, Band 3, Weinheim 1989, S. 5 ff.

In Deutschland findet die Verwerfung im Gefüge der Volkswirtschaft ebenfalls statt und zwar seit dem Ende des 2. Weltkriegs beziehungsweise seit der Währungsreform 1948. Deutschland macht die gleiche Entwicklung wie die USA durch, hinkt aber ein wenig hinterher.

Die Verwerfungen in den Volkswirtschaften, von denen hier die Rede ist, sind in ihren Wesensmerkmalen in dem Modell von der Nilwirtschaft (näheres unter Modelle - Der Nil) skizziert. Ich möchte dies hier noch einmal im Zusammenhang mit der Bankenkrise erläutern. Durch den New Deal in den USA beziehungsweise durch die Zerstörungen im 2. Weltkrieg und die Währungsreform in Deutschland entstanden in den Volkswirtschaften verhältnismäßig breite Geldflüsse, durch die jeder Bürger relativ stark mit Geld versorgt wurde:

Diagramm 1

"Zum Vergrößern anklicken") |

(Die Daten, die den Diagrammen dieses Aufsatzes zu Grunde liegen, finden Sie in der Excel-Datei http://www.meudalismus.dr-wo.de/nilplusgeldmengenwachstum.xls )

Sie sehen hier schematisiert (nicht empirisch exakt) die Geldverteilung in der Bevölkerung von Westdeutschland nach der Währungsreform 1948. Geld, das Eigentum privater juristischer Personen (z. B. Aktiengesellschaften) war, sei anteilsgemäß den jeweiligen natürlichen Personen (z. B. Aktionären) zugerechnet. Es herrschte unter den Bürgern absolut keine völlige Gleichheit im Geldbesitz (und Vermögensbesitz). Es gab schon noch reichere und ärmere Bürger und natürlich einige, die über eine mittlere Geldmenge verfügten. Auf der x-Achse sehen Sie die Bevölkerung (in Prozent) - sortiert nach ihrem Geldbesitz. Die Bevölkerungszahl betrug etwa 51 Millionen. Die violette Fläche zeigt die Geldmenge M3 in Westdeutschland in Höhe von ca. 13 Mrd. DM. Auf der y-Achse sehen Sie die Geldmenge pro Kopf, wobei 1,00 dem statistischen Mittel von ca. 254,90 DM pro Kopf entspricht.

3. Jahrzehnte des Wirtschaftens

Dieser ursprüngliche Zustand hat sich im Laufe der vergangenen Jahrzehnte dramatisch verändert. Hierbei spielen

3.0 Drei wesentliche Faktoren

zusammen.

- Der erste ist das ganz gewöhnliche ökonomische Handeln, das wir alle kennen und durch das Geld und Vermögen (sofern es nicht irgendwie untergeht) von einem zum anderen übertragen werden. Auch der Antrieb hierfür ist uns allen bekannt: wir wollen gerne mehr Geld und mehr Vermögen besitzen. Nun schaffen es nicht alle gleichermaßen, ihre Geld- und Vermögensbilanz zu erhöhen. Ein paar schaffen das, andere nicht - und immer nach dem Prinzip: was der eine besitzt, kann kein anderer besitzen. Dass man Geld nicht nur durch eigener Hände Arbeit verdienen kann, sondern auch durch die Nutzung von Vermögen (Mieteinnahmen, Darlehenszinsen, Unternehmensgewinne), sei nur am Rande erwähnt.

- Der zweite Faktor ist dieser: Zahlreiche Volkswirtschaften dieser Welt - so auch unsere - gründen auf einer stetig wachsenden Verschuldung von privaten und öffentlichen Haushalten. Die Verschuldung ist uns bewusst. Sie ist auch - in Grenzen - gewollt; denn man erhofft sich mit Kreditaufnahmen immer irgendwelche wirtschaftlichen Vorteile (wie zuvor genannt) zu erlangen. Das stetige Wachsen der Verschuldung ist dagegen zwar nicht beabsichtigt. Es findet aber dennoch statt. Wir kennen aus den Medien zur Genüge, wie die Staatsverschuldung in den letzten Jahrzehnten gewachsen ist. Und die Verschuldung vieler Unternehmen und vieler privater Haushalte hat ebenfalls stetig zugenommen. Jeder Schuldner hat auch einen Gläubiger, und jede Schuld ist zugleich eine Forderung. Die Zahl der Gläubiger ist aber gegenüber der Zahl der Schuldner mikroskopisch klein. Mögen die Schulden vieler Schuldner relativ (z. B. im Vergleich zur Staatsverschuldung) gering sein, die Forderungen der wenigen Gläubiger sind riesig.

- Der dritte Faktor ist der in der Öffentlichkeit wenig bekannte Umstand, dass die Geldmengen bei uns und in anderen Volkswirtschaften rasend schnell wachsen. Die sogenannte Geldmenge M3 z. B. ist in Deutschland seit der Währungsreform im Schnitt um 10% jährlich gewachsen.

Noch weniger bekannt ist, dass dieses Geldmengenwachstum durch die unter 2 genannte Verschuldung, also durch Kreditaufnahmen bei einem Kreditinstitut - eo ipso - entsteht. Die wachsende Verschuldung in einer Volkswirtschaft führt unmittelbar zu Geldmengenwachstum, und Geldmengenwachstum ist die Kehrseite der allgemein wachsenden Verschuldung. Um das verständlich zu machen, möchte ich mich der Erklärung der Deutschen Bundesbank bedienen (Geld und Geldpolitik, 2007, S. 59 ff.):

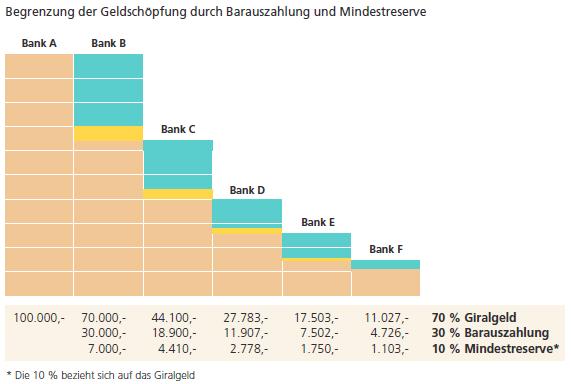

Geldschöpfung und ihre Begrenzung

Bei der Giralgeldschöpfung unterscheidet man die aktive“ und die passive“ Geldschöpfung der Banken. So entsteht Giralgeld durch Einzahlung von Bargeld auf Girokonten. Bei dieser passiven“ Form der Giralgeldschöpfung ändern sich die gesamten Geldbestände der Wirtschaft (also Giralgeld in Händen der Nichtbanken plus Bargeld) nicht. Daneben ist das Bankensystem aber auch in der Lage, durch Gewährung von Krediten aktiv Giralgeld entstehen zu lassen und damit die Geldmenge insgesamt zu erhöhen.

|

|

(Quelle: Deutsche Bundesbank. Anmerkung: Die Mindestreserve liegt tatsächlich aber nicht bei 10%, sondern bei nur 2%; http://www.bundesbank.de/gm/gm_mindestreserven.php. Auch die Barauszahlung begrenzt die Geldschöpfung langfristig nicht wirklich, da das Bargeld - vor allem von den Händlern - auch wieder bei den Banken eingezahlt wird. Daher ist die Begrenzung der Geldschöpfung wesentlich schwächer als die Skizze dies andeutet.)

3.1 Erster Akt

Gäbe es die genannten Punkte 2 und 3 nicht, so würden sich Geld und Vermögen zunehmend bei wenigen besonders Erfolgreichen ansammeln, so wie dies im Nilmodell skizziert ist. Das Geld häuft sich in den Diagrammen dort zunehmend rechts. Da es sich rechts anhäuft, müsste der Geldpegel links, also bei der breiten Bevölkerung, beim Staat und bei vielen öffentliche Haushalten (z. B. Renten- und Krankenkassen), eigentlich sinken. Dies geschieht jedoch nicht, da diese wegen der Geldknappheit Kredite aufnehmen und dadurch - wie gesehen - die Geldmenge wachsen lassen. Das Geldmengenwachstum gleicht den Abfluss des Geldes zu den Erfolgreichen mehr als aus, so dass es nicht zu dem besagten Geldschwund links kommt, sondern, dass auch der Geldbesitz bei der breiten Bevölkerung (und bei den öffentlichen Haushalten) geringfügig wächst.

Diagramm 2.1

"Zum Vergrößern anklicken") |

In diesem Diagramm, das an den Zeitraum von 1948 bis 2017 angeglichen ist, sind die bereits genannten 10% Geldmengenwachstum pro Jahr eingeflossen. Es findet dieselbe gleichmäßige Verschiebung des Geldstromes wie im ursprünglichen Nilmodell statt, nur, dass nunmehr sich gleichzeitig die Geldmenge aufbläht.

Wie Sie sicher bemerken, sind die Spitzen der Geldberge (rechts) oben abgeschnitten. Dies entspricht der allgemeinen öffentlichen Wahrnehmung vom existierenden Reichtum. Er wird nicht wirklich wahrgenommen. Wenn wir den Maßstab so korrigieren, dass auch diese Spitzen sichtbar sind, erhalten wir dieses Bild:

Diagramm 2.2

"Zum Vergrößern anklicken") |

beziehungsweise dieses:

Diagramm 2.3

"Zum Vergrößern anklicken") |

Dieser Blick offenbart freilich ein ganz andere Entwicklung als der auf Diagramm 2.1. Die Geldmengenentwicklung in der breiten Bevölkerung ist kaum wahrnehmbar. Sie ist völlig rückständig im Vergleich zu der der Reichen. Die Zahlungsmittel der meisten privaten und öffentlichen Haushalte (in dem Modell bei 60% und in der Realität bei 90%) sind im Vergleich zur gesamten Geldmenge in der Volkswirtschaft erschreckend gering.

3.2 Zweiter Akt

Erinnern Sie sich an den o. g. zweiten Faktor? Richtig, die Verschuldung, die Aufnahme von Krediten. Nun ist es nur natürlich, dass Kredite gerade dort ausgereicht werden, wo Finanzknappheit herrscht, also nicht bei den Reichen, sondern bei den ärmeren Marktteilnehmern - selbstverständlich nur soweit die als kreditwürdig angesehen werden. Das folgende Bild soll das verdeutlichen:

|

|

kreditbedürftig, aber nicht kreditwürdig |

kreditbedürftig, kreditwürdig, |

nicht kreditbedürftig, gewährt Kredit |

|

"Zum Vergrößern anklicken") |

- Die US-Regierung meint dieser Tage, mit 700 Milliarden US-Dollar (z. B. http://de.reuters.com/article/topNews/idDEHUM13256520080921 ) das Loch dieser Finanzkrise stopfen zu können. Hierbei sind noch gar nicht die Beträge enthalten, die in den letzten Monaten von der US-Regierung beigesteuert wurden und schon gar nicht die, die vom Ausland, also z. B. von britischen, deutschen, schweizerischen oder spanischen Banken, getragen wurden. Aber bleiben wir mal bei 700 Milliarden US-Dollar.

- Wie hoch mag im Schnitt der offene Kredit sich belaufen, der an solch einen unwürdigen Häuslebauer oder -käufer vergeben worden sein soll? Nehmen wir einfach mal 100.000 US-Dollar pro Kreditnehmer an.

- Dann kommen wir rechnerisch auf 7.000.000 (sieben Millionen!) angeblich von Anfang an faule Kredite. Das sind 7.000.000 angeblich unwürdige Kreditnehmer. (Wie viele Menschen im erwerbsfähigen Alter gibt es eigentlich in den USA?) Das sind 7.000.000 angeblich leichtsinnige Kreditvergaben. Das sind Hunderttausende angeblich unfähige Kreditsachbearbeiter.

- Wie viel Hochmut haben unsere “Experten” denn eigentlich noch?!

Auch wenn heute - in der Nachschau! - oft die Meinung vertreten wird, die Hypothekenkredite in den USA seien leichtsinnig - viel zu leichtsinnig - vergeben worden (geradezu abfällig wird denn auch von einer “subprime crisis” gesprochen): Bei der Vergabe war das alles völlig korrekt. Vor Jahren, noch im Jahr 2000, herrschte Hochstimmung: “New economy”, “e-commerce” usw. (Fast) alle glaubten an den großen Aufschwung und an wirtschaftliche Erfolge. Und wie oft haben wir schon Politiker reden hören, die Banken sollten mehr und leichter Kredite vergeben, um jungen Leuten (insbesondere Jungunternehmern) eine Chance zu geben. Und gerade Kredite, die mit Realsicherheiten hinterlegt sind, sollen nun plötzlich besonders riskant sein? Nicht aus der Sicht von vor ein paar Jahren und ehrlicherweise auch nicht aus der Sicht heute!

Die angeblichen Experten, die die Bankenkrise mit leichtsinniger Kreditvergabe erklären wollen, haben ein falsches Bild von unser(er/en) Volkswirtschaft(en) vor Augen. Sie halten unsere Volkswirtschaft(en) im Grunde für gesund: sie glauben - ohne je darüber reflektiert zu haben -, dass Geld überall ausreichend vorhanden sei. Lediglich die unwürdigen Kreditnehmer, die selbstverschuldet nicht mehr zahlen könnten, hätten die Krise verursacht. Die Geldknappheit im Groß der Volkswirtschaft, wie sie das Nilmodell skizziert und wie sie die Statistiken beweist, ist diesen Experten völlig fremd. Mit einem falschen Bild von unserer Volkswirtschaft kann man die Bankenkrise gar nicht anders erklären als mit Leichtsinnigkeit der amerikanischen Banker bei der Kreditvergabe und mit Leichtsinn europäischer Banken bei der Beteiligung an solchen hypothekengesicherten Kreditforderungen. Besonders fatal ist, dass die “Experten” so tun, als habe das Ausfallrisiko, wie es sich - durch Tilgungsausfälle UND nachträglich entstandene Unverwertbarkeit der Sicherheiten - verwirklicht hat, von Anfang an bestanden. Sie verkennen, dass beide genannten Tatbestände sich erst nachträglich entwickelt haben. Daher tun sie jetzt so, als könne man das Problem mit strengeren Vergaberegeln in den Griff bekommen. Aber das ist: Alles dummes Zeug!

Noch deutlicher wird dieser Unsinn, wenn man einmal überschlägt, wie viele Kredite, die jetzt alle auf einen Schlag ausgefallen sind, denn leichtsinnig vergeben worden sein müssten:

Ich halte das für totalen Unsinn! Den US-Bankern kann man nicht vorwerfen, sie hätten millionenfach leichtsinnig und hochriskant Kredite vergeben. Vor allem vor dem Hintergrund, dass es eine derartige Finanzkrise seit der Weltwirtschaftskrise der 1920er und 30er Jahre nicht gab. Ein solches Massenphänomen ist nur mit einer grundlegenden und massiven Verwerfung innerhalb einer Volkswirtschaft erklärlich, bei der die Mehrheit der Bevölkerung der Armut verfällt.

Und was die angeblichen Experten auch nicht im Blick haben: Hätten die Banken die Kredite nicht ausgereicht und damit zusätzliches Geld geschaffen, dann wäre die Krise an anderen Stelle in der Volkswirtschaft zuerst sichtbar geworden, z. B. in der Bauwirtschaft. Denn dann hätten viele Bauunternehmer nichts zu tun bekommen.

Wie gesagt, das Geld, das ständig neu geschaffen wird, stammt aus der breiten Bevölkerung (wozu wir uns auch viele öffentliche Haushalte - auch in den USA! - hinzudenken), wo Geldknappheit herrscht. Die unmittelbaren Kreditgeber sind zwar die Banken. Das Geld, dessen sie sich für die Kreditvergabe bedienen (siehe Erklärung der Bundesbank) stammt letztlich von den Reichen, den eigentlichen Gläubigern.

Und gewöhnliche ökonomische Vorgänge (Faktor 1) transportieren stetig weiter Vermögen und Zahlungsmittel aus der breiten Volkswirtschaft in die Hände der Gläubiger. Man kann es nicht genug betonten: Diese Zahlungsmittel, die den Reichen zufließen, stammen aus der anhaltenden Neuverschuldung der übrigen (noch kreditwürdigen) Marktteilnehmer.

Wenn in der Öffentlichkeit wahrgenommen wird, “die Reichen werden immer reicher und die Armen immer ärmer” (mehr), dann ist dieser Transmissionsvorgang schon so gut wie abgeschlossen.

Auch wenn das Geldmengenwachstum sich ungehindert fortsetzte, beginnt irgendwann der Zustrom des Geldes zu den Reichen das Geldmengenwachstum zu übertreffen mit der Folge, dass der Geldpegel in der breiten Bevölkerung zu sinken beginnt. Aus dem Blickwinkel der Diagramme 2.1 - 2.3 können wir das kaum erkennen. Deshalb wollen wir den Blickwinkel ein wenig verbessern:

Diagramm 2.4

"Zum Vergrößern anklicken") |

Hier sehen wir, wie das Geld links unten zu sinken beginnt. Dabei wurde an den ursprünglichen Parametern wie zu Beginn des Rechenmodells nichts geändert! Es findet dieselbe konstante Geldverschiebung mit denselben gleichbleibenden Raten statt wie in dem Nilmodell. Auch das Geldmengenwachstum liegt bei konstant 10% pro Jahr. Der Maßstab des Geldes (y-Achse) ist übrigens so gewählt, dass die Geldmengen (M3) für 1948 und 2008 in dem Diagramm mit den realen Geldmengen in Deutschland übereinstimmen (vgl. geldverteilung.xls).

Niemals würden unsere Volkswirte, also die hohen Professoren der Ökonomie an den Universitäten, heute meinen, dass solch eine Volkswirtschaft einmal zusammenbrechen muss!

Bei diesem

Diagramm 2.5

"Zum Vergrößern anklicken") |

habe ich als Maßstab des Geldes (y-Achse) die Geldmenge gewählt, die heute der durchschnittlichen Geldmenge M3 pro Haushalt in Deutschland entspricht. Sie liegt bei 53.000 € (vgl. geldverteilung.xls). Auch dies macht die (relative) Geldarmut in der breiten Bevölkerung überdeutlich.

3.3 Dritter und letzter Akt

Die breite Verschuldung gerät unabwendbar an eine Grenze, an der sie zwangsweise stoppen muss. Diese Grenze ist letztlich die Kreditlinie. Denn wenn die Schulden immer weiter zunehmen, gerät jeder irgendwann an eine Grenze, an der eine Bank (oder ein anderer Gläubiger) ihn nicht weiter für kreditwürdig hält: “Denken Sie auch einmal daran zu tilgen?” oder “Bei so vielen Zinsen bleibt Ihnen je nichts mehr zum Leben!”

Dass die Gesamtverschuldung stetig zugenommen hat, können wir leicht am Geldmengenwachstum (Faktor 3) ablesen. Also steuert solch eine Volkswirtschaft zwangsläufig auf eine “allgemeine Kreditlinie” zu. Die Neuverschuldung und damit Schaffung neuen, zusätzliche Geldes, fängt an zu stoppen.

Während also der Zufluss von neuem Geld zu stoppen beginnt, setzt sich der Abfluss des Geldes hin zu den Gläubigern aber ungehindert fort! Die “Geldeinsammelstellen”, die in den vergangenen Jahrzehnten von den Reichen geschaffen wurden, bestehen ja weiter. Hier in Deutschland sind das insbesondere die großen Discounter Aldi und Lidl, aber auch einige andere (siehe die Liste mit den Vermögen und Stundenlöhnen der reichsten Deutschen). In den USA ist das nicht anders, sondern noch extremer.

Das Geld schwindet folglich langsam aus der breiten Volkswirtschaft.

Es kommt nun immer häufiger und zahlreicher zu Zahlungsausfällen, eben auch bei den verschuldeten privaten und öffentlichen Haushalten.

Domino-Effekte tun ihr Übriges. Kann einer den anderen nicht mehr bezahlen, kann dieser einen Dritten nicht mehr bezahlen. Geht ein Unternehmen Konkurs, geht ein Lieferant womöglich ebenfalls Konkurs. Die Mitarbeiter werden entlassen, und die werden selbst noch insolvent, erstrecht wenn Konkurse und Unternehmensschließungen (oder -verlagerungen ins billige Ausland) zu Massenphänomen werden.

Die Banken, die stets die Vermittlerrolle zwischen den Schuldnern und den Gläubigern einnehmen, müssen nun zusehends ihre Forderungen abschreiben. Die Abschreibungen übertreffen früher oder später die Erträge, sodass die Banken selbst in die Zahlungsunfähigkeit geraten. Aus einem Domino-Effekt wird eine Lawine.

4. Schlussbemerkung

Obwohl (in den USA und in Europa) kein Gütermangel herrscht, stagniert die Konjunktur, da die Zahlungsmittel in weiten Teilen der Volkswirtschaft zu knapp geworden sind. Deflation macht sich breit, die die Zentralbank eine Zeit lang mit niedrigen und niedrigsten Zinsen bekämpfen kann: Niedrige Zinsen bewirken eine Ausweitung der Verschuldung und zugleich entsprechendes Geldmengenwachstum. Da sich also wiederum nur die breite Verschuldung erhöht, wird der Konjunkturzusammenbruch nicht verhindert, sondern nur ein wenig in die Zukunft verschoben.

Die amerikanische Bankenkrise ist die Vorbotin einer Weltwirtschaftskrise vom Ausmaß der Krise der 1920er und 1930er Jahre, deren Beginn auch von den Letzten spätestens 1929 erkannt wurde.

5. Etwas vergessen?

Wie? Sie fragen, wie man die Bankenkrise bekämpfen kann und ob die Maßnahmen der Regierungen und der Zentralbanken etwas nützen? Siehe [Irrwege/Krisenpolitik]

Wenn wir den Meudalismus beseitigen, dann beseitigen wir auch die Bankenkrise. Wenn wir den Meudalismus nicht beseitigen, dann beseitigen wir auch die Bankenkrise nicht oder dasselbe Problem erscheint an anderer Stelle wieder. Mehr dazu unter Lösung.

Leser seit 8.8.2008:

|

|

||

|

|

||

Mittelschicht?Der Farbbalken Es handelt sich Weitere Infos

|

Aktuelle Zahlen (Jan 2020):Geldmengen pro Haushalt / Vermögen & “Stundenlohn” Die 60 DM Kopfgeld 1948 Der Bruttostundenlohn aller Geldumlaufgeschwindigkeit: |

|

Aktuelle Themen:Krisenpolitik - eine unendliche Geschichte |

||

|

50 Jahre nach

*Dr. Jürgen Borchert, Vorsitzender Richter am Hessischen Landessozialgericht Weitere Infos

|

||

|

Sie möchten auf dem Laufenden bleiben? |

||

|

Zeigen Sie Flagge

Sie erhalten das “Shirt” schon mit vorbereitetem Text u. a. bei |

||

Vorsicht Satire!

“Der Feudalismus von heute ist ein Feudalismus mit menschlichem Gesicht.”

Der Aufschwung ist da!

“Die richtigen Fragen”

Die Anstalt vom 05.04.2016 fast nur der Kritik am modernen Feudalismus gewidmet: